הגל השני של המשבר הכלכלי מאיים להטביע את שוק הנדל"ן

בחודשים הקרובים תפוג תקופת הדחייה שהעניקו הבנקים לעשרות אלפי משכנתאות. אם הלווים, שלא בהכרח הצליחו לחזור למקומות העבודה, לא יצליחו לשלם את החוב וייאלצו לפנות את בתיהם,

שוק הנדל"ן יוצף באלפי דירות – שעלולות להביא להתמוטטותו.

בעוד מרכז הכובד הניהולי של הממשלה, בכל הנוגע בטיפול בנגיף הקורונה, מוקצה עדיין לניהול מערכת הבריאות, הנזקים הכלכליים נערמים. אחת הסוגיות הכלכליות החשובות שהוזנחו היא אפקט הדומינו בשוק המשכנתאות, שנהפך לאחד האיומים הגדולים ביותר על המשק הישראלי.

באופן די צפוי, מי שעשויים לאבד את ביתם אינם עשירי המשק, אלא דווקא החולייה החלשה של המעמדות הנמוכים ביותר; ציבור העומד על סף הגלישה אל מתחת לרף העוני ולמעמד של נתמך סעד. נתונים קשים אלו מורים כי עומד לפתחנו פוטנציאל גבוה למשבר חברתי עמוק, ולא רק משבר בריאותי ו/או כלכלי.

במבחן תמונת המיקרו, כל משק בית שנקלע למשבר כלכלי כה עמוק, התמונה האישית המתקבלת אצלו היא קשה ועצובה. אם אותו משק בית ייאלץ למכור את דירה המגורים, ההשלכות לטווח הארוך עבורו יהיו הרות גורל. דירת המגורים היא אמצעי חשוב לצבירת הון והעברתו לדורות הבאים – הוא וילדיו עלול להיפגע מכך.

חבית נפץ חברתית וכלכלית-משקית

עם זאת, הבעיה המרכזית נותרה ברמת המאקרו, באופן שעשוי לסכן את המשק. ראוי לדון במשמעות הכלכלית הרחבה של מצב שבו מימוש כשלי משכנתאות, יגרור להצפה בהיצע של אלפי דירות שיוצעו למכירה, בו זמנית. מצב זה אינו פוגע רק בבעלי הדירות הנאלצים למכור, אלא עשוי לגרור למשבר רחב בהיקפים שטרם נראו בישראל, ולהביא להתמוטטות של שוק הנדל"ן.

ניהול אקטיבי ודחייה נוספת בפירעון משכנתאות

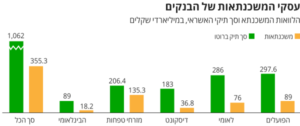

בנק ישראל, משרד האוצר והמערכת הבנקאית צועדים לקראת שעת מבחן, שבה יידרשו להתמודד עם אחת ההחלטות הקשות והמורכבות מזה יותר מעשור – ההחלטה בדבר ההכרח לאפשר ללווים חלון אשראי להארכת משך דחייתן של הלוואות משכנתא. מהלך פרטני בהתאם לחוסן הלווה יציל את המערכת הפיננסית והבנקאית, וימנע את הצפת שוק הדירות. ואולם, עד כה איש מבין שרי הממשלה, פקידי האוצר, בנק ישראל וכמובן במוסדות האשראי, טרם התייחס לסוגיה הכה משמעותית באופן פומבי, ברור ומדויק.

הדיון על השאלה כיצד יש להתמודד עם הסכנות האורבות למערכת הבנקאית חייב להתחיל במהירות האפשרית. זו אינה סוגיה תיאורטית, אלא סכנה מוחשית המחייבת מענה מוקדם ככל האפשר, במטרה לספק לשני הצדדים – משקי הבית והמוסדות הפיננסיים – ודאות ואורך נשימה.

גל פיטורים נוסף במשק יחמיר את הבעיה

במהלך השבוע האחרון הודיעו חברות גדולות על כוונתן לפטר עובדים. אם בגל הראשון למדנו כי נפגעו בעיקר ענפי התיירות, המסעדות, תרבות הפנאי ומקצועות צווארון כחול, בגל השני הפיטורים עלולים להגיע לענף ההיי-טק ולמקצועות שבהם רמות השכר גבוהות הרבה יותר.

קובעי המדיניות כבר הבינו את החשיבות שבהקמת קבינט קורונה רפואי, המומחה בכל הקשור לניהול המערכה הרפואית. כעת נדרש מממשלת ישראל להקים קבינט כלכלי. משרד האוצר חייב לפעול בנחישות ובשקיפות, להקים קבינט כלכלי החמוש במומחים מהשורה הראשונה, לצד אנשי שטח, עצמאים, תעשיינים, יצואנים ויבואנים, כדי לקבל תמונת מצב רציפה, אמינה ומאוזנת לצורך קבלת החלטות נכונות בשיתוף עם המגזר הציבורי והפרטי.

מקור הכתבה : Themarker